目次

馬鞍山市君源1区の高層ビルA号室の4部屋が赤字で売却され、4年間で427万元が口座から消えた。

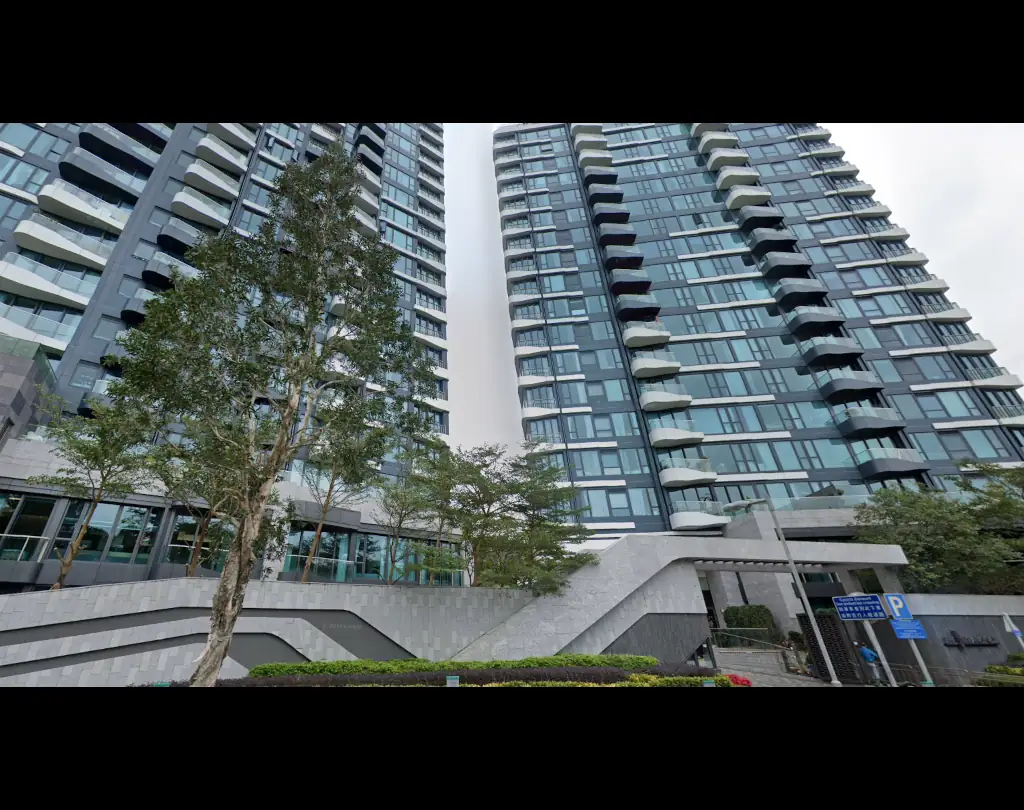

不動産市場は沈静化しているが、市場浸食のケースは続いている。西貢市馬鞍山ブロック 1 の高層ビル、ルーム A には寝室が 4 室あり、使用可能な面積は約 1,615 平方フィートである。西貢の海のパノラマの景色を望むこの家は、最近 3,433 万台湾ドルで販売され、平方フィートあたりの価格は約 21,257 台湾ドルです。元の所有者は2020年にこのユニットを3,860万台湾ドルで購入し、約4年間保有した結果、427万台湾ドルの帳簿上の損失が発生しました。この期間中に、物件は約11.1%ドル減価しました。元の所有者はこのユニットを4,200万台湾ドルで売りに出したが、最終的には赤字で売却したとされている。

Junyuan は馬鞍山市 Lok Wo Sha Lane 1 番地に位置し、3 つのブロックがあり、販売可能面積は 879 ~ 2,678 平方フィートの 148 戸です。

一、震撼個案引發市場熱議

西貢馬鞍山指標豪宅「峻源」近日錄得震撼市場的蝕讓成交,1座高層A室四房海景單位以3,433萬元易手,較四年前購入價帳面蒸發427萬元,跌幅達11.1%,成為撤辣政策後最受關注的豪宅蝕讓案例。這宗交易不僅揭示豪宅市場的深度調整,更引發業界對後市走向的激烈辯論。

該單位基本資料:

- 實用面積:1,615平方呎

- 景觀優勢:270度西貢無敵海景

- 成交呎價:21,257元

- 持有時間:2020年8月-2024年5月(約46個月)

- 帳面虧損:427萬元(約佔本金11.1%)

- 放盤歷程:最初叫價4,200萬元,歷時半年累減767萬元成交

值得關注的是,原業主在持有期間已繳付:

- 買家印花稅(BSD):約579萬元(當年稅率15%)

- 額外印花稅(SSD):約386萬元(持貨三年計算)

- 合計稅項支出:逾965萬元

若計及交易成本及利息支出,實際虧損恐突破1,500萬元,相當於購入價的39%。這筆「天價學費」生動演繹了近年香港豪宅市場的劇烈波動。

二、政策週期與市場脈動深度解讀

(1)歷史政策回溯

此宗交易完美見證香港樓市政策週期:

- 2020年購入時:正值「林鄭Plan」放寬按揭成數,800萬以上物業按揭成數提升至50%

- 2022年持貨期間:遭遇聯儲局暴力加息週期,最優惠利率(P)從5%飆升至5.875%

- 2024年出售時:適逢財政預算案全面撤辣,額外印花稅(SSD)縮短至兩年

(2)利率魔咒的雙重打擊

以當年購入價3,860萬元、七成按揭計算:

- 貸款額:2,702萬元

- 加息前月供:約10.8萬元(H+1.3%,封頂利率2.5%)

- 現時月供:約13.2萬元(P-2.25%,實際利率5.875%)

- 四年利息支出:累計逾500萬元

(3)供應洪峰壓頂

馬鞍山區未來三年將迎來4,200伙新供應,包括:

- 星漣海(提供454伙)

- 雲海別墅(提供528伙)

- 泓碧(提供547伙)

- 新鴻基落禾沙項目(預計2,000+伙)

三、專業機構數據透視

(1)中原城市領先指數(CCL)軌跡

- 2020年8月:180.47點

- 2021年8月(歷史高位):191.34點

- 2024年5月:168.12點(累跌12.2%)

(2)豪宅市場對比

第一太平戴維斯數據顯示:

- 山頂南區超級豪宅:2024年首季呎價較高峰回落18-22%

- 傳統豪宅區(半山、跑馬地):租金回報率跌至1.8%歷史低位

- 新界東豪宅空置率:攀升至9.7%(全港平均6.3%)

四、專家觀點碰撞

(1)利嘉閣地產研究部主管陳海潮:

「峻源個案反映新界東豪宅抗跌力不足,該區過往依賴內地專才需求,但在經濟轉型期首當其衝。建議業主需有持貨5-8年的心理準備。」

(2)仲量聯行資本市場部資深董事龐定勤:

「海景豪宅估值邏輯正在重構,以往『一線海景溢價30%』的定律被打破。買家更關注實用性與交通配套,單純景觀優勢難以支撐高溢價。」

(3)經濟學者關焯照教授:

「這宗交易驗證豪宅市場的『流動性陷阱』——當市場深度不足時,即使願意大幅折讓,也需要長時間才能覓得承接。預計未來18個月將出現更多『壯士斷臂』個案。」

五、區域發展矛盾剖析

(1)交通瓶頸待解

雖然政府規劃中的沙田繞道預計2034年落成,但當前馬鞍山對外交通仍仰賴:

- 西沙路(每日車流量超5萬架次)

- 港鐵馬鞍山線(早高峰載客率達118%)

- 往返中環通勤時間:約75分鐘(較大埔同類物業多20%)

(2)配套落差困境

區內商業設施發展滯後:

- 每千人零售面積:4.2平方米(全港平均6.8平方米)

- 五星級酒店數量:0間

- 國際學校選擇:僅1所(香港李寶椿聯合世界書院)

六、金融屬性深度解構

(1)槓桿風險顯現

據金管局最新數據:

- 豪宅按揭拖欠比率:0.28%(較中小型住宅高87%)

- 銀主盤存量:412宗(其中27%為2,000萬以上物業)

- 按揭成數中位數:52%(全港平均65%)

(2)租金回報率失守

該單位現時市場租金約6.8萬元/月:

- 表面回報率:2.38%

- 扣除管理費差餉後:1.91%

- 較十年期美債收益率:倒掛3.29個百分點

七、未來趨勢推演

(1)供應端衝擊

差餉物業估價署預測:

- 2024年豪宅落成量:2,150伙(按年增38%)

- 2025年潛在供應:3,400伙(創12年新高)

(2)需求端轉變

美聯移民顧問數據顯示:

- 2023年投資移民申請中,選擇住宅物業比例:17%(較2018年下降29個百分點)

- 高淨值人士資產配置中,香港物業比重:12%(5年前為23%)

八、給市場參與者的啟示

(1)對業主:

- 重新評估持貨成本,特別關注利率風險

- 考慮分散投資組合,降低物業集中度

- 善用財資工具對沖匯率波動

(2)對買家:

- 重點關注現樓貨尾項目議價空間

- 善用「先租後買」模式觀察市場

- 優先選擇具基建紅利的區域

(3)對政策制定者:

- 需正視豪宅市場流動性危機

- 考慮引入分級印花稅制度

- 加快推動REITs市場發展

九、國際視野對比

與全球主要豪宅市場比較:

- 新加坡聖淘沙豪宅:2024年首季價格同比+4.2%

- 倫敦肯辛頓區:租金回報率維持3.8%

- 紐約曼哈頓:庫存去化周期降至6.3個月

- 香港山頂南區:庫存去化周期延長至22.6個月

十、歷史鏡鑒與未來展望

回顧香港樓市重大調整期:

- 1997-2003年:累跌65%(歷時6年)

- 2008年金融海嘯:急挫22%(9個月)

- 2015-2016年:調整13%(18個月)

- 本輪調整(2021-2024):高位回落19%(持續中)

業界普遍預期,豪宅市場將進入「L型」調整階段,未來兩年價格波幅料收窄至±5%,但成交量恐維持在低水平。這場發生在馬鞍山的千萬級蝕讓風波,或許正是市場重新定價過程的縮影。在後撤辣時代,唯有深入理解市場底層邏輯的參與者,方能穿越週期迷霧,覓得真正的價值錨點。